بسیاری از صرافیهای غیرمتمرکز با نقدینگی، کارمزد تراکنشهای بالا، و تجربههای نامطلوب کاربران دست و پنجه نرم میکنند، و معاملهگران را با انتخاب صرافیهای متمرکز مانند بایننس و بای بیت مواجه میکند.

هایپر لیکوئید (Hyperliquid) معتقد است که این کد را شکسته است. بر خلاف اکثر DEX ها که به شبکه های بلاک چین موجود متکی هستند، Hyperliquid بلاک چین لایه 1 سفارشی خود را طراحی کرده است که از ابتدا برای تجارت با فرکانس بالا طراحی شده است. نتیجه؟ یک کتاب سفارش سریع و درخشان DEX، با حجم روزانه 12 میلیارد دلار، تراکنشهای تقریباً لحظهای، و تجربه معاملاتی که با CEX رقابت میکند و در عین حال کاملاً در زنجیره باقی میماند.

اما رشد سریع هایپر لیکوئید بدون بحث و جدل نبوده است. این پروژه ادعا می کند که بدون هیچ گونه بودجه VC، ICO یا پیش فروش راه اندازی شده است، و آن را به یکی از معدود پلتفرم های رمزنگاری بزرگ تبدیل کرده است. در عوض، توکن اصلی آن، HYPE، در اختیار کاربران اولیه قرار گرفت و به پذیرش سریع آن دامن زد. با این حال، سوالاتی در مورد اینکه دقیقاً چه کسی پشت Hyperliquid قرار دارد و اینکه آیا به اصطلاح تمرکززدایی آن به همان اندازه که ادعا می کند واقعی است یا خیر، باقی می ماند.

بنابراین، آیا هایپر لیکوئید آینده تجارت غیرمتمرکز است یا فقط یک آزمایش رمزنگاری دیگر با خطرات متمرکز پنهان؟ امروز، ما عمیقاً در حال بررسی این موضوع هستیم که چه کسی پشت آن است، چگونه کار میکند، و آیا میتواند با هیاهوها مطابقت داشته باشد یا خیر.

هایپر لیکوئید (Hyperliquid) چیست؟

هایپر لیکوئید (Hyperliquid) یک پلتفرم پیشرفته مبتنی بر بلاکچین است که بهطور ویژه برای بهبود کارایی و عملکرد برنامههای مالی غیرمتمرکز (DeFi) طراحی شده است.

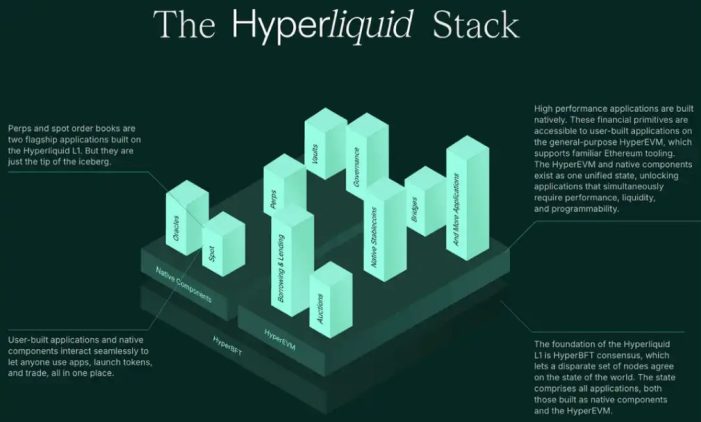

در هسته این پلتفرم، یک بلاکچین لایه اول (L1) کاملاً سفارشی قرار دارد که با هدف بهینهسازی مقیاسپذیری و سرعت توسعه داده شده است. یکی از ویژگیهای کلیدی این شبکه، مکانیزم اجماع اختصاصی آن به نام HyperBFT است که نقشی اساسی در تأمین امنیت و نهاییسازی سریع تراکنشها دارد.

کات کلیدی:

- هایپر لیکوئید یک پلتفرم مبتنی بر بلاکچین لایه اول با مقیاسپذیری بالا است.

- این پلتفرم از مکانیسم اجماع اختصاصی HyperBFT برای پردازش سریع تراکنشها استفاده میکند.

- از ویژگیهای بارز آن میتوان به دفتر سفارش کاملاً زنجیرهای و حذف کارمزد گس اشاره کرد.

- هایپر لیکوئید امکان انجام معاملات آتی مشتقه بدون کارمزد را فراهم میکند.

یکی از جنبههای برجسته هایپر لیکوئید، تمرکز آن بر روی معاملات مشتقه و با اهرم در فضای غیرمتمرکز است. این پلتفرم امکان معامله قراردادهای آتی مشتقه را مستقیماً بر روی بلاکچین بومی خود فراهم میکند و از طریق حذف کارمزد گس، تجربهای کمهزینه و پرسرعت را در اختیار کاربران قرار میدهد.

ساختار هایپر لیکوئید شامل یک دفتر سفارش درون زنجیرهای (On-chain Order Book) است، ویژگیای که در میان صرافیهای غیرمتمرکز (DEX) کمتر دیده میشود، زیرا بیشتر این پلتفرمها برای مدیریت سفارشات از دفترهای سفارش خارج از زنجیره (Off-chain) استفاده میکنند. این رویکرد زنجیرهای موجب شفافیت بیشتر و امنیت بالاتر میشود، زیرا تمامی معاملات بهطور مستقیم بر روی بلاکچین ثبت و قابل تأیید هستند.

تیم توسعهدهنده هایپر لیکوئید متشکل از متخصصانی با سوابق علمی برجسته از دانشگاههایی نظیر هاروارد، کلتک و MIT و همچنین افرادی با تجربه در شرکتهای مطرح فناوری و مالی است. این تیم متنوع و توانمند نشاندهنده تعهد هایپر لیکوئید به نوآوری و توسعه راهکارهای پیشرفته است.

نکته قابل توجه این است که هایپر لیکوئید یک پروژه کاملاً خودگردان و بدون سرمایهگذاری خارجی است. این استقلال مالی به تیم توسعه اجازه میدهد تا بدون تأثیرات بیرونی، بر بهبود پلتفرم و برآورده کردن نیازهای جامعه DeFi تمرکز کند.

بهطور خلاصه، هایپر لیکوئید با ترکیب یک بلاکچین لایه اول سفارشی، حذف کارمزد تراکنش، و یک دفتر سفارش کاملاً زنجیرهای، به دنبال ایجاد یک محیط معاملاتی شفاف، کارآمد و پرسرعت برای معاملات آتی مشتقه است. با این حال، همانند هر پلتفرم کریپتویی دیگر، سرمایهگذاران باید تحقیقات کاملی انجام دهند تا از ریسکها و فرصتهای موجود در این اکوسیستم آگاه شوند.

ریشه ها و تیم هایپر لیکوئید

داستان هایپر لیکوئید با جفری یان، فارغ التحصیل هاروارد با سابقه ریاضیات، تجارت الگوریتمی و توسعه نرم افزار آغاز می شود. جف قبل از ورود به حوزه کریپتو در گوگل و یک شرکت تجاری اختصاصی به نام Hudson River Trading کار میکرد، جایی که او در ساخت الگوریتمهای معاملات با فرکانس بالا (HFT) تخصص داشت – تجربهای که بعداً معماری Hyperliquid را شکل داد.

جف برای اولین بار در سال 2018 پس از کشف اتریوم و پتانسیل آن برای برنامه های غیرمتمرکز به ارزهای دیجیتال علاقه مند شد. اولین تلاش او برای ساخت در فضا یک بازار پیشبینی لایه ۲ در اتریوم بود، اما پس از چند ماه، پروژه را رها کرد. در عوض، او به چیزی که بهتر از همه می دانست، یعنی تجارت بازگشت.

در اوایل سال 2020، جف Chameleon Trading، یک شرکت تجاری اختصاصی ارزهای دیجیتال و بازارساز را تأسیس کرد. به گفته او، آفتاب پرست به یک بازیگر اصلی در فضا تبدیل شد، اما عجیب است که تقریبا هیچ اطلاعات عمومی در مورد آن وجود ندارد. وب سایت این شرکت که اکنون آفلاین است، تنها حاوی یک جمله بود: «شرکت تجاری و سرمایه گذاری اختصاصی جهانی». هیچ پروفایل لینکدین، هیچ جزئیات شرکت، و هیچ سوابق رسمی از فعالیت تجاری آن وجود ندارد.

در اواخر سال 2022، Chameleon Trading توجه خود را به DeFi معطوف کرد و متوجه شد که با وجود بازار خرس کریپتو، صرافیهای غیرمتمرکز همچنان حجم معاملات قابل توجهی را به خود اختصاص میدهند. سقوط FTX ، یکی از بزرگترین صرافیهای متمرکز مشتقات، شکاف بزرگی در بازار ایجاد کرد – شکافی که جف و تیمش آن را یک فرصت میدانستند.

این منجر به تولد هایپر لیکوئید شد، یک بورس مشتقه غیرمتمرکز که برای ارائه همان سرعت، کارایی و نقدینگی عمیق مانند صرافیهای متمرکز طراحی شده بود، اما بدون خطرات نگهداری و ترازنامههای غیرشفاف.

مدل تامین مالی منحصر به فرد Hyperliquid

ما نمی توانیم در مورد هایپر لیکوئید بدون دست زدن به بودجه بحث برانگیز آن صحبت کنیم.

یکی از جسورانه ترین ادعاهای Hyperliquid این است که بدون هیچ گونه بودجه VC، ICO یا پیش فروش راه اندازی شد. این تقریباً در فضای کریپتو غیرمعمول است، جایی که بیشتر پروژهها به سرمایهگذاری اولیه یا فروش توکن برای راهاندازی توسعه و تامین نقدینگی متکی هستند. در عوض،هایپر لیکوئید رویکرد متفاوتی در پیش گرفت: انتشار گسترده ای از توکن بومی خود، HYPE، برای پذیرندگان اولیه – بلافاصله یک پایگاه کاربری بزرگ و درگیر بدون فروش توکن به افراد داخلی ایجاد کرد.

در نگاه اول، به نظر می رسد این یک راه اندازی منصفانه است، که اخلاق غیرمتمرکز هایپر لیکوئید را تقویت می کند. با این حال، وقتی عمیقتر نگاه میکنید، این سؤال که واقعاً چه کسی توسعه و نقدینگی اولیه را تأمین مالی کرده است، بیپاسخ باقی میماند.

ساختن یک بلاک چین لایه 1 سفارشی، استقرار یک DEX مبتنی بر کتاب سفارش پیشرفته، و حضور کاربران بدون بودجه خارجی، کار کوچکی نیست. بدون تامین مالی VC، منطقیترین منبع سرمایه، Chameleon Trading خواهد بود – شرکت بازارسازی که بنیانگذار Hyperliquid، جفری یان، قبل از راهاندازی بورس آن را اداره میکرد. با توجه به موفقیت فرضی Chameleon به عنوان یک شرکت تجاری، قابل قبول است که این تیم با استفاده از سود معاملاتی را به صورت شخصی تامین مالی کرده است.

اما اگر اینطور باشد، سوال دیگری مطرح میشود: آیا Chameleon Trading – یا سایر نهادهای داخلی – بخش بزرگی از ایردراپ HYPE را دریافت کردهاند؟

این باعث شده است برخی گمان کنند که بخش قابل توجهی از ایردراپ توسط Chameleon Trading یا سایر نهادهای بازارساز ادعا شده است، به این معنی که افراد داخلی با وجود عدم تمرکز، هنوز مقدار زیادی از HYPE را کنترل می کنند.

با این حال، این همچنان حدس و گمان است، و اگر نادرست بودن آن ثابت شود، تغییری تازه در فضایی است که در آن سرمایه گذاری VC در مراحل اولیه غالب است.

DEX در مقابل CEX

صرافیهای غیرمتمرکز (DEX) مدتهاست که در رقابت با صرافیهای متمرکز (CEX) در مورد سرعت، نقدینگی و تجربه کاربر تلاش میکنند. در حالی که DEX ها مزیت خودسرپرستی و مقاومت در برابر سانسور را ارائه می دهند، اغلب از کارمزدهای بالای گاز، زمان کند تراکنش و نقدینگی پراکنده رنج می برند.

هایپر لیکوئید قصد دارد این شکاف را با ارائه بهترین های هر دو جهان پر کند – سرعت و کارایی یک تبادل متمرکز، همراه با شفافیت و ماهیت غیرقانونی یک DEX. برای درک اینکه چه چیزی Hyperliquid را متفاوت می کند، اجازه دهید به طور خلاصه تفاوت CEX ها و DEX ها را با یکدیگر بررسی کنیم :

بلاک چین هایپر لیکوئید – یک بررسی عمیق فنی

بر خلاف اکثر صرافیهای غیرمتمرکز، که بر روی شبکههای بلاک چین موجود مانند اتریوم یا سولانا ساخته شدهاند ، هایپر لیکوئید رویکرد متفاوتی را در پیش گرفته است – بر روی بلاک چین لایه 1 سفارشی خود عمل میکند که به آن برتری از نظر سرعت، کارایی و هزینه میدهد.

بلاک چین Hyperliquid توسط دو جزء کلیدی تامین می شود:

- HyperEVM – یک ماشین مجازی اتریوم (EVM) که به این صرافی غیرمتمرکز اجازه میدهد از قراردادهای هوشمند سازگار با اتریوم پشتیبانی کند و در عین حال مستقیماً با دفتر سفارش و زیرساخت معاملاتی خود یکپارچه شود.

- HyperBFT – یک مکانیسم توافقی منحصربفرد بیزانس Fault Tolerant (BFT) که برای انجام معاملات با فرکانس بالا با تأخیر بسیار کم طراحی شده است.

این سیستمها با هم، Hyperliquid را قادر میسازند تا بیش از 200000 تراکنش در ثانیه (TPS) را با میانگین زمان بلوک فقط 0.2 ثانیه پردازش کند که آن را به یکی از سریعترین بلاک چینها در صنعت تبدیل میکند.

HyperEVM

HyperEVM هایپر لیکوئید یک لایه اجرایی سازگار با اتریوم است، اما برخلاف سایر پیاده سازی های EVM، در همان لایه اجماع لایه 1 هایپر لیکوئید عمل می کند. این اجازه می دهد تا:

- ادغام یکپارچه با کتاب سفارش Hyperliquid، که قراردادهای هوشمند را قادر می سازد تا به طور مستقیم با توابع معاملاتی تعامل داشته باشند.

- اجرای قابل پیش بینی، زیرا HyperEVM تراکنش ها را به صورت متوالی پردازش می کند و حداقل اختلاف حالت را تضمین می کند.

- قابلیت تعویض بین توکن های ERC-20 و دارایی های اصلی Hyperliquid که امکان نقدینگی عمیق و تسویه حساب کارآمد را فراهم می کند.

در حال حاضر، HyperEVM کاملاً همهمنظوره نیست، به این معنی که کاربران نمیتوانند به سادگی هر قرارداد هوشمندی را که میخواهند اجرا کنند.

HyperBFT

HyperBFT الگوریتم اجماع سفارشی هایپر لیکوئید است که از پروتکل Hotstuff استفاده شده در برخی دیگر از بلاک چینهای با کارایی بالا الهام گرفته شده است. این به طور خاص برای انجام معاملات با فرکانس بالا طراحی شده است، و ضمن حفظ امنیت، نهایی شدن سریع را تضمین می کند.

در اینجا چیزی است که HyperBFT را منحصر به فرد می کند:

- تأیید بلوک فرعی – تراکنشها در کمتر از یک ثانیه انجام میشوند و میانگین تأخیر آن فقط 0.2 ثانیه است.

- توان عملیاتی بالا – این شبکه قادر است بیش از 200000 سفارش در ثانیه مقیاس بندی کند.

- تحمل خطا بیزانس (BFT) – می تواند تا یک سوم اعتبار سنجی های مخرب را با حفظ یکپارچگی شبکه تحمل کند.

با این حال، این سرعت چشمگیر هزینه دارد – تمرکززدایی. هنگامی که هایپر لیکوئید برای اولین بار راه اندازی شد، تنها با چهار اعتبار سنج کار می کرد، این رقم از آن زمان به 16 افزایش یافته است.

نحوه تامین مالی و تجارت در هایپر لیکوئید

با وجود فناوری پیشرفته، هایپر لیکوئید مبتدیترین پلتفرم نیست. برخلاف DEX های سنتی، که اغلب به رابط های مبادله ساده متکی هستند، Hyperliquid بیشتر شبیه یک صرافی متمرکز با یک سیستم دفتر سفارش است – به این معنی که کاربران ابتدا باید حساب های خود را قبل از معامله تامین کنند.

دو روش اصلی برای واریز وجوه به صرافی غیرمتمرکز Hyperliquid وجود دارد:

- از یک صرافی متمرکز مانند کوین بیس یا بایننس

- مبادله دارایی ها از طریق یک کیف پول غیرمتمرکز، مانند فانتوم یا متامسک

در اینجا نحوه عملکرد هر روش آورده شده است.

سپرده گذاری از صرافی متمرکز

برای کسانی که با فیات یا کریپتو در یک صرافی متمرکز شروع می کنند، این فرآیند نسبتاً ساده است. هایپر لیکوئید از سپردههای مستقیم فیات پشتیبانی نمیکند، بنابراین بهترین رویکرد خرید USDC در CEX و انتقال آن به یک کیف پول سازگار با آربیتروم قبل از تامین مالی یک حساب Hyperliquid است.

- USDC را در CEX بخرید – پلتفرم هایی مانند بایننس، کوین بیس یا کراکن به کاربران اجازه می دهند USDC را با فیات یا سایر ارزهای دیجیتال خریداری کنند.

- USDC را به یک کیف پول سازگار با آربیتروم خارج کنید – قبل از برداشت، مطمئن شوید که کیف پول دریافت کننده از Arbitrum One پشتیبانی می کند. متاماسک پرکاربردترین گزینه است.

- انتقال USDC به هایپر لیکوئید – هنگامی که وجوه در متامسک قرار گرفت، به صفحه سپرده Hyperliquid بروید، کیف پول را متصل کنید و USDC را به حساب معاملاتی صرافی انتقال دهید.

پس از واریز، USDC به طور پیش فرض در حساب Perpetuals (PERP) ظاهر می شود. اگر هدف معاملات نقطه ای است، وجوه باید به کیف پول اسپات منتقل شود. این کار از طریق قابلیت انتقال داخلی در پلتفرم انجام می شود.

واریز از کیف پول غیرمتمرکز

برای کسانی که قبلاً کریپتو را در کیف پول خود نگهداری می کنند، هایپر لیکوئید می تواند با استفاده از مبادلات غیرمتمرکز تأمین مالی شود.

- تبدیل کریپتو به USDC – اگر داراییهایی مانند ETH یا SOL دارید، از یک صرافی غیرمتمرکز مانند یونی سواپ استفاده کنید تا آنها را با USDC در شبکه آربیتروم مبادله کنید.

- در صورت لزوم از پل زنجیره ای متقاطع استفاده کنید – اگر USDC در شبکه دیگری است، می توان از پل متقابل زنجیره ای مانند مایان سواپ برای انتقال آن به آربیتروم استفاده کرد.

- USDC را به Hyperliquid واریز کنید – مشابه روش CEX، وجوه باید از کیف پول به حساب معاملاتی منتقل شود.

ویژگی های معاملات هایپر لیکوئید

هایپر لیکوئید با ارائه مجموعه ای متنوع از گزینه های معاملاتی فراتر از معاملات نقطه ای ساده، خود را از اکثر صرافی های غیرمتمرکز متمایز می کند. در حالی که اکثر DEXها به مدلهای سازنده بازار خودکار (AMM) متکی هستند، Hyperliquid از یک دفتر سفارش کاملاً زنجیرهای استفاده میکند که ویژگیهای معاملاتی پیشرفته را که معمولاً فقط در صرافیهای متمرکز یافت میشوند را امکانپذیر میسازد.

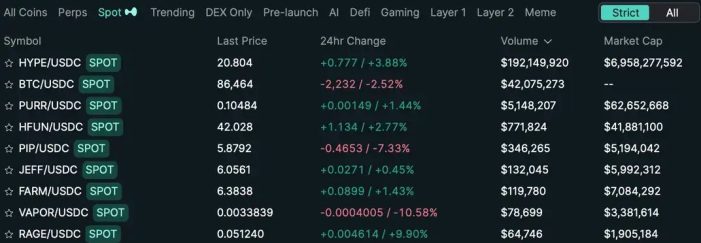

معاملات اسپات

بازار معاملات نقدی هایپر لیکوئید نسبتا کوچک است و بیش از ده جفت معاملاتی در دسترس است.

علیرغم انتخاب محدود، بازار اسپات هایپر لیکوئید از سیستم دفترچه سفارش خود سود میبرد و به معاملهگران اجازه میدهد تا سفارشهای بازار، محدود، توقف محدود و TWAP را انجام دهند – ویژگیهایی که اکثر DEXهای مبتنی بر AMM فاقد آن هستند.

با این حال، معاملات نقطه ای تمرکز اصلی Hyperliquid نیست. قدرت واقعی این پلتفرم در قابلیت های معاملاتی مشتقات آن نهفته است.

معاملات فیوچرز

هایپر لیکوئید اساساً برای معاملات آتی دائمی طراحی شده است و حداکثر اهرم 50 برابری را ارائه می دهد – این ویژگی معمولاً برای صرافی های متمرکز محفوظ است.

برخلاف قراردادهای آتی سنتی، قراردادهای آتی دائمی تاریخ انقضا ندارند، به این معنی که معامله گران می توانند تا زمانی که مارجین مورد نیاز خود را حفظ کنند، موقعیت ها را به طور نامحدود حفظ کنند.

ویژگی های کلیدی بازار دائمی Hyperliquid عبارتند از:

- صدها جفت معاملاتی ، از جمله BTC، ETH، SOL، XRP و DOGE.

- گزینه های جدا شده و متقاطع – به معامله گران اجازه می دهد ریسک را در چندین موقعیت مدیریت کنند.

- انحلالهای خودکار – سیستمی که تضمین میکند موقعیتها قبل از نقض الزامات مارجین بسته میشوند.

این ویژگیها هایپر لیکوئید را به یکی از پیشرفتهترین DEXها برای تجارت مشتقات تبدیل میکند که تجربهای شبیه به CEX را بدون نیاز به KYC یا ریسک نگهداری ارائه میدهد.

کارمزدهای معاملاتی Hyperliquid

هایپر لیکوئید بر اساس ساختار کارمزد پلکانی بر اساس حجم معاملاتی 14 روزه، با حجم حسابهای فرعی ادغام شده در حساب اصلی عمل میکند. برخلاف اکثر صرافیها، که هزینهها عمدتاً به نفع خودیها هستند، Hyperliquid تمام هزینهها را از طریق HLP و صندوق کمک به جامعه هدایت میکند.

در زیر نرخ های کارمزد بر اساس ساختار هزینه های ردیفی آمده است:

توکن HYPE و توکنومیک

در قلب اکوسیستم هایپر لیکوئید، HYPE، توکن بومی آن قرار دارد و مانند بسیاری از توکنهای مبادله، HYPE نقش کلیدی در مشوقهای سهامداری، حاکمیت و تجارت دارد.

ابزار HYPE

HYPE برای خدمت به اهداف متعدد در اکوسیستم هایپر لیکوئید طراحی شده است. با توجه به مستندات ، توکن برای موارد زیر استفاده می شود:

- سهامداری – اعتبار سنجی و نماینده، HYPE را برای ایمن سازی شبکه و کسب پاداش به اشتراک می گذارند.

- حاکمیت – دارندگان HYPE باید در تصمیمات پروتکلی حرفی برای گفتن داشته باشند، اگرچه تا به امروز هیچ چارچوب حاکمیتی مشخصی ارائه نشده است.

- کارمزد گاز – در حالی که تجارت در Hyperliquid بدون گاز است، معاملات در HyperEVM به HYPE به عنوان یک توکن گاز نیاز دارند.

- مشوق های کارمزد معاملاتی – برخی منابع ثانویه ادعا می کنند که بخشی از کارمزدهای معاملاتی برای بازخرید و سوزاندن HYPE استفاده می شود، اگرچه این به صراحت در اسناد رسمی بیان نشده است.

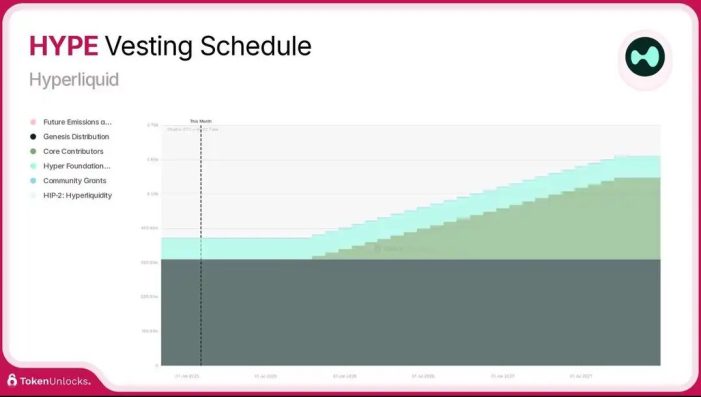

توزیع توکن HYPE

تخصیص توکن هایپر لیکوئید به شرح زیر است:

- 38٪ – انتشار گازهای گلخانه ای آینده و پاداش های جامعه، از جمله مشوق های سرمایه گذاری.

- 31% – Genesis Distribution، عمدتاً از طریق HYPE airdrop به کاربران اولیه.

- 23.8٪ – مشارکت کنندگان، که احتمالاً شامل تیم اصلی و توسعه دهندگان است.

- 6٪ – فاندامنتال.

- باقیمانده – اختصاص داده شده به “نقدینگی بیش از حد”، یک مقوله به طور مبهم تعریف شده است.

توکنهای Contributor برای یک سال پس از توزیع Genesis قفل میشوند و برنامههای واگذاری تا سال 2028 یا بعد از آن تمدید میشوند.

استیکینگ

هایپر لیکوئید اخیراً استیکینگ HYPE را معرفی کرده است که به اعتبارسنجیها و نمایندگان اجازه میدهد در ازای دریافت پاداش، شبکه را ایمن کنند. با این حال، مدل سهامداری دارای برخی مبادلات قابل توجه است:

- حداقل سهام اعتباردهنده – حداقل شرط اعتبار سنج 10000 HYPE تعیین شده است، با این که کاربران این گزینه را دارند که توکن های خود را به اعتبارسنجی ها واگذار کنند. با این حال، اسناد حداقل مبلغ تفویض را مشخص نمی کنند

- دورههای قفل کردن – نمایندگی یک روزه قفل میشود، اما انتقال HYPE شرطبندی شده به یک حساب نقطهای مستلزم یک دوره برداشت هفت روزه اضافی است.

- جوایز سالانه استیکینگ – تنها 2.3 درصد در سال برای اعتبار سنجی و نماینده، که به طور قابل توجهی کمتر از اکثر شبکه های مبتنی بر استیکینگ است.

چالش های پیش روی هایپر لیکوئید

در حالی که هایپر لیکوئید در ساختن یک پلتفرم معاملاتی غیرمتمرکز با کارایی بالا گامهای مهمی برداشته است، اما بدون نقص نیست. بیایید نگاهی دقیقتر به برخی از چالشهای کلیدی با آن بیاندازیم.

نگرانی های تمرکز و شفافیت

یکی از بزرگترین نگرانیهایی که در مورد هایپر لیکوئید وجود دارد، عدم شفافیت آن است، به ویژه در مورد اینکه چه کسی شبکه را کنترل میکند و نحوه مدیریت آن چگونه است.

- حکمرانی نامشخص – در حالی که HYPE قرار است یک نشانه حاکمیتی باشد، هیچ داشبورد حاکمیتی، هیچ سابقه رأیگیری و هیچ مکانیسم روشنی برای پیشنهادات جامعه در این مرحله وجود ندارد. این نشان می دهد که تصمیم گیری در تیم اصلی متمرکز باقی می ماند.

- تمرکز اعتبار سنجی – با توجه به تمرکز Hyperliquid بر روی سرعت و کارایی، بلاک چین لایه 1 آن حتی پس از افزایش تعداد اعتبارسنجی از 4 به شانزده، بسیار متمرکز باقی می ماند.

موانع تجربه کاربر

هایپر لیکوئید یکی از پیشرفتهترین پلتفرمهای معاملاتی در DeFi است، اما پیچیدگی آن باعث میشود کاربران جدید نتوانند مسیریابی کنند.

برخی از بزرگترین چالش های UX عبارتند از:

- مشکلات تامین مالی – برخلاف CEX، هایپر لیکوئید از سپردههای فیات پشتیبانی نمیکند و از کاربران میخواهد USDC را در یک صرافی جداگانه خریداری کنند، آن را به آربیتروم پل بزنند، و سپس آن را به پلتفرم واریز کنند. این فرآیند چند مرحله ای اصطکاک را برای کاربران جدید اضافه می کند.

- عدم پشتیبانی چند زنجیره ای – برخلاف سایر DEX ها که در چندین بلاک چین کار می کنند، هایپر لیکوئید فقط از Arbitrum برای سپرده ها پشتیبانی می کند. این امر قابلیت همکاری را محدود می کند و بودجه را در مقایسه با پلتفرم هایی با پشتیبانی چند زنجیره ای بومی پیچیده تر می کند.

این عوامل ممکن است پذیرش را در میان معاملهگران خردهفروشی محدود کند، بهویژه کسانی که پلتفرمهای سادهتر DeFi مانند یونی سواپ یا GMX را ترجیح میدهند.

نقشه راه هایپر لیکوئید

برخلاف بسیاری از پروژههای رمزنگاری که نقشههای راه دقیق را منتشر میکنند، هایپر لیکوئید رویکرد روانتری را برای توسعه در پیش گرفته است و تیم آن ترجیح میدهد به جای تعهد به زمانبندیهای دقیق، بر اساس شرایط بازار سازگار شود. با این حال، بینش های حاصل از مصاحبه با بنیانگذار Hyperliquid، جف یان، سرنخ هایی در مورد نقاط عطف آینده و جاه طلبی های بلند مدت ارائه می دهد.

توسعه اپلیکیشن موبایل

یکی از مورد انتظارترین به روز رسانی ها، راه اندازی یک اپلیکیشن موبایل هایپر لیکوئید است. با توجه به اینکه بسیاری از معاملهگران پلتفرمهای سازگار با موبایل را ترجیح میدهند، این امر میتواند به طور قابل توجهی پذیرش و تعامل را افزایش دهد.

با این حال، برنامههای مرتبط با رمزنگاری اغلب با مقررات سختگیرانهای در فروشگاههای اپلیکیشن مواجه هستند، بهویژه از سوی اپل و گوگل، که قبلاً برنامههای DeFi را به دلایل انطباق محدود کرده بودند.

جف یان در مصاحبه ای اذعان کرد که دریافت تاییدیه برای یک اپلیکیشن معاملاتی کاملا کاربردی دشوار خواهد بود، اما تیم در حال کار بر روی آن است. در صورت موفقیت آمیز بودن، این می تواند پایگاه کاربران Hyperliquid را گسترش دهد و دسترسی را بهبود بخشد و آن را به جایگزین رقابتی تری برای صرافی های متمرکز تبدیل کند.

ادغام USDC بومی

در حال حاضر، یکی از بزرگترین نقاط اصطکاک برای کاربران جدید، نیاز به پل زدن USDC از آربیتروم قبل از معامله در هایپر لیکوئید است. این یک لایه پیچیدگی اضافی را اضافه می کند که می تواند از پذیرش جریان اصلی جلوگیری کند.

برای رسیدگی به این موضوع، Hyperliquid قصد دارد USDC بومی را از طریق CCTP (پروتکل انتقال متقابل زنجیره) Circle یکپارچه کند. این یعنی:

- کاربران می توانند حساب های Hyperliquid خود را با USDC از هر زنجیره ای تامین کنند.

- اتکا به پل های شخص ثالث مانند Mayan Swap کاهش خواهد یافت.

- تجربه ورود به سیستم برای کاربران جدید بسیار روان تر خواهد شد.

در صورت اجرای موفقیت آمیز، این می تواند یکی از بزرگترین موانع ورود Hyperliquid را از بین ببرد و آن را برای معامله گران خرده فروشی و نهادی بسیار قابل دسترس تر کند.

حکومت داری

یکی از بزرگترین سوالات بی پاسخ پیرامون هایپر لیکوئید این است که آیا مدل حاکمیت آن به درستی اجرا می شود یا خیر.

در حالی که HYPE از نظر تئوریک یک نشانه حاکمیتی است، ویژگی های حاکمیتی آن در حال حاضر وجود ندارد. این امر باعث شده است که بسیاری گمان کنند که مدیریت Hyperliquid در حال حاضر در تیم اصلی متمرکز است.

در بلندمدت، معرفی یک سیستم حکمرانی مناسب میتواند شفافیت و تمرکززدایی را بهبود بخشد.

جمع بندی

هایپر لیکوئید بهعنوان یکی از پیشرفتهترین پلتفرمهای معاملات غیرمتمرکز ظاهر شده است که سرعت و کارایی سطح CEX را با خود نگهبانی و شفافیت DeFi ترکیب میکند. Hyperliquid با ساخت بلاک چین لایه 1 خود، معرفی کتاب سفارش کاملاً زنجیره ای و ارائه معاملات بدون گاز، یک DEX ایجاد کرده است که شبیه سایرین نیست.

با این حال، افزایش سریع آن بدون بحث و جدل نبوده است. سوالاتی در مورد کنترل داخلی، تمرکز اعتباردهنده و عدم شفافیت حاکمیت، نگرانی هایی را در مورد اینکه آیا Hyperliquid واقعاً به همان اندازه که ادعا می کند غیرمتمرکز است، ایجاد می کند. فقدان رمپهای فیات و پشتیبانی چند زنجیرهای نیز میتواند توانایی آن را در مقیاسپذیری فراتر از معاملهگران با تجربه ارزهای دیجیتال محدود کند.

همانطور که گفته شد، فناوری هایپر لیکوئید غیرقابل انکار است. اگر بتواند نگرانیهای مربوط به شفافیت، دسترسی و حاکمیت را برطرف کند، در حالی که به پیشی گرفتن از رقبا در عملکرد معاملاتی ادامه دهد، میتواند به یک نیروی مسلط در امور مالی غیرمتمرکز تبدیل شود – شاید حتی مبادلات متمرکز را در درازمدت به چالش بکشد.

مثل همیشه، فقط زمان مشخص خواهد کرد.