جمعآورنده مالیات ایالات متحده از مالیاتدهندگان میخواهد که در زمان کسب «سلطه» بر توکنها، پاداشهای استیکینگ را به عنوان درآمد ناخالص حساب کنند.

بر اساس حکم جدید مقامات ارشد مالیاتی این کشور، سرمایهگذاران ارزهای دیجیتال ایالات متحده باید پاداشهای مربوط به کریپتو را به عنوان درآمد ناخالص در سال دریافت آن گزارش کنند.

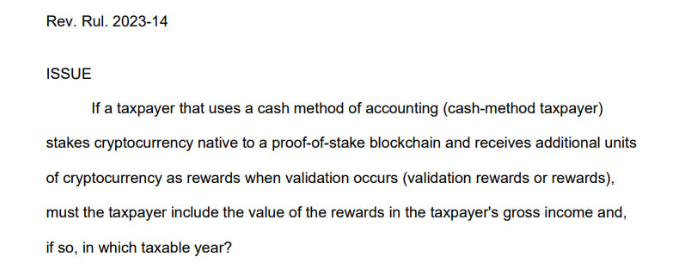

در 31 ژوئیه، خدمات درآمد داخلی حکم درآمد 14-2023 را صادر کرد و توضیح داد که چگونه درآمد حاصل از سرمایه گذاری دارایی های دیجیتال باید برای اهداف مالیاتی رفتار شود.

درآمد ناخالص شامل درآمدی است که به هر شکلی، اعم از پول، دارایی، خدمات و در حال حاضر پاداش به دست آمده است.

این حکم در مورد روش نقدی جاری استمالیات دهندگانی که هر رمزنگاری را به عنوان پاداش برای اعتبارسنجی تراکنشها در بلاکچینهای اثبات سهام دریافت میکنند و هم در صورت شرطبندی مستقیم ارز دیجیتال و هم هنگام شرطبندی از طریق یک صرافی متمرکز رمزنگاری اعمال میشود.

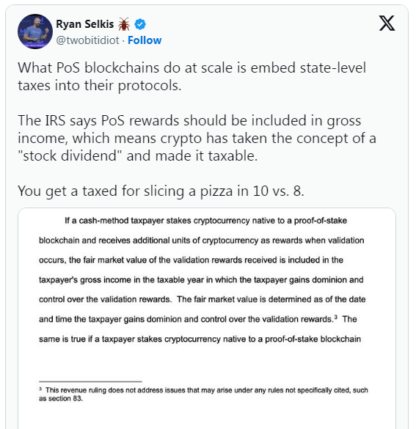

در این حکم آمده است که ارزش بازار منصفانه پاداش های ارزهای دیجیتال استباید در درآمد سالانه منظور شود و در زمان دریافت دارایی تعیین شود.

“ارزش منصفانه بازار از تاریخ و زمانی تعیین می شود که مالیات دهنده بر جوایز اعتبارسنجی تسلط و کنترل پیدا می کند.”

Dominion به عنوان زمانی تعریف میشود که سرمایهگذار کنترل میکند و توانایی فروش، مبادله یا دفع پاداشهای ارز دیجیتال را دارد.

طبق گفته شرکت مالیاتی رمزارز کوینلی ، IRS قبلاً پاداشهای استخراج رمزنگاری را مشمول مالیات بر درآمد و عایدی سرمایه میکرد، اما تاکنون هیچ شرطی برای پاداشدهی نداشت .

دنی تالوار، رئیس مالیات در Koinly توضیح داد:

«حاکم درآمد، درک بسیاری از متخصصان حسابداری را ترکیب میکند، زیرا پاداشهای شرطبندی تنها زمانی به عنوان درآمد ناخالص مشمول مالیات میشوند که بتوانند فروخته شوند. این بدان معناست که تا زمانی که دریافتکننده نتواند بر پاداشهای شرطبندی خود «سلطه و کنترل» اعمال کند، پاداشهای جمعشده اما قفلشده مشمول مالیات نمیشوند.

رایان سلکیس، بنیانگذار مساری، گفت که IRS با سهامداری ارزهای دیجیتال مانند سود سهام رفتار می کند.

در همین حال، جیسون شوارتز، شریک مالیاتی و رئیس مشترک دارایی های دیجیتال در فرید فرانک، گفت : “در حالی که این حکم تعجب آور نیست، اما همچنان ناامید کننده است.”

«قانون مالیات همیشه وجود یک پرداخت کننده، مانند کارفرما یا طرف مقابل دیگر را ملزم کرده است تا درآمد مشمول مالیات به کسی تعلق گیرد. حتی اکتشافات گنج نیز پرداختهای معوق هستند.»

بولتن مالیاتی IRS در زمانی منتشر میشود که تنظیمکنندههای فدرال ایالات متحده مانند کمیسیون اوراق بهادار و بورس، ارائهدهندگان و صرافیهای خدمات اشتراک ارز دیجیتال را هدف قرار میدهند و ادعا میکنند که آنها فروش غیرقانونی اوراق بهادار را ارائه میدهند.