پس از ورشکستگی های بزرگ، سرمایه گذاری رمزنگاری از CeFi به DeFi تغییر کرد: CoinGecko

«NFTfi»، پلتفرمهای مشتق بر روی زنجیره، استیبل کوینهای غیرمتمرکز و اتریوم L2 چهار فرصت سرمایهگذاری هستند که توسط یک شرکت سرمایهگذاری ارز دیجیتال به دقت مورد بررسی قرار میگیرند.

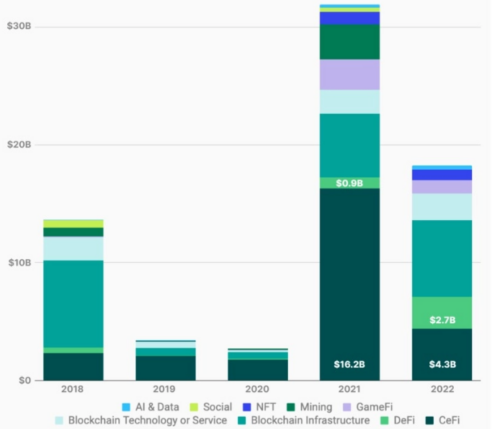

شرکتهای سرمایهگذاری دارایی دیجیتال در سال 2022، 2.7 میلیارد دلار به پروژههای مالی غیرمتمرکز سرازیر کردند که 190 درصد نسبت به سال 2021 افزایش داشت، در حالی که سرمایهگذاریها در پروژههای مالی متمرکز مسیر دیگری را طی کردند – با کاهش 73 درصدی به 4.3 میلیارد دلار در بازه زمانی مشابه.

افزایش خیره کننده در تامین مالی دیفای علیرغم اینکه ارقام کلی تامین مالی ارزهای دیجیتال از 31.92 میلیارد دلار در سال 2021 به 18.25 میلیارد دلار در سال 2022 کاهش یافت زیرا بازار از روند صعودی به نزولی تغییر کرد.

بر اساس گزارش اول مارس CoinGecko، با استناد به دادههای DefiLlama، این ارقام «به طور بالقوه به DeFi به عنوان منطقه جدید با رشد بالا برای صنعت کریپتو اشاره میکنند». این گزارش میگوید که کاهش بودجه به سمت CeFi میتواند نشاندهنده رسیدن این بخش به درجهای از اشباع باشد.

افزایش تقریباً سه برابری در سرمایه گذاری DeFi نیز یک افزایش خیره کننده 65 برابری از سال 2020، در شروع آخرین دوره صعودی است.

به گفته CoinGecko، بزرگترین بودجه DeFi در سال 2022 از فروش 1 میلیارد دلاری توکنهای LUNA توسط بنیاد لونا (LFG) در فوریه 2022، که حدود سه ماه قبل از سقوط فاجعهبار ترا لونا کلاسیک (LUNC) و تراکلاسیکUSD در آمریکا بود، به دست آمد. ممکن است.

صرافی غیرمتمرکز بومی اتریوم (DEX) یونی سواپ و پروتکل استیکینگ اتریوم لیدو فایننس به ترتیب 164 و 94 میلیون دلار جذب کردند.

در همین حال، FTX و FTX US بزرگترین دریافتکنندگان بودجه CeFi بودند که ۸۰۰ میلیون دلار در ژانویه جمعآوری کردند – که تنها در سال ۲۰۲۲ ۱۸.۶ درصد از بودجه CeFi را تشکیل میداد. با این حال، صرافیهای کریپتو تنها 10 ماه بعد سقوط کردند و اعلام ورشکستگی کردند.

CoinGecko گفت: سایر زمینه های سرمایه گذاری شامل زیرساخت های بلاک چین و شرکت های فناوری بلاک چین بود که به ترتیب 2.8 میلیارد دلار و 2.7 میلیارد دلار جذب کردند، روندی که در پنج سال گذشته قوی باقی مانده است.

هنریک اندرسون، مدیر ارشد سرمایهگذاری مدیر صندوق دارایی Apollo Crypto مستقر در استرالیا، میگوید که شرکت او اخیراً در حال بررسی چهار بخش خاص در ارزهای دیجیتال است:

اولین مورد “NFTfi” است که به گفته او نتیجه ترکیب DeFi و NFT است. اینها پروژههای NFT هستند که از DeFi برای پیادهسازی استراتژیهای معاملاتی مختلف برای کسب درآمد غیرفعال یا پروژههای NFT طولانی یا کوتاه مدت استفاده میکنند.

دومین و سومین پلتفرم های مشتق بر روی زنجیره و استیبل کوین های غیرمتمرکز هستند که اندرسون معتقد است به دلیل سقوط FTX و اقدامات نظارتی اخیر به وجود آمده اند:

“در پرتو شکست FTX و حرکات نظارتی، ما شاهد علاقه مجدد به پلتفرم های مشتقات زنجیره ای مانند GMX، SNX و LYRA هستیم. همه شاهد حجم رکورد/TVL استیبل کوینهای غیرمتمرکز مانند LUSD/LQTY نیز از محیط نظارتی فعلی به دست آمدهاند.

چهارمین موردی که اندرسون به آن اشاره کرد، شبکه های لایه 2 مبتنی بر اتریوم بود. او گفت: سال 2023 برای L2 و به ویژه اتریوم L2 خواهد بود.

مدیر ارشد سرمایهگذاری توضیح داد که توکنهای لایه ۲ مانند آپتیمیزم (OP) اخیراً عملکرد خوبی داشتهاند، بهویژه با توجه به راهاندازی شبکه آزمایشی «Base» که توسط کوین بیس ایجاد شده و توسط آپتیمیزم پشتیبانی میشود.

GMX، SNX، LYRA، LQTY و OP همه سرمایه گذاری های Apollo Crypto هستند.

ماه گذشته، مایلز دویچر، تحلیلگر ارزهای دیجیتال، در 19 فوریه در توییتی به 301700 دنبال کننده خود پیش بینی کرد که توکن های جمع آوری دانش صفر، توکن های مشتق شده با شرط بندی مایع، توکن های هوش مصنوعی (AI) ، توکن های دائمی DEX، توکن های «بازده واقعی، توکن های GambleFi» استیبل کوین های غیرمتمرکز و کوین های چینی در سال 2023 به دلیل تامین مالی سنگین عملکرد خوبی خواهند داشت:

با این حال، منابع مالی سرمایه گذاری خطرپذیر در فضای کریپتو در سه فصل گذشته متوالی در میان شرایط سخت بازار کاهش یافته است.